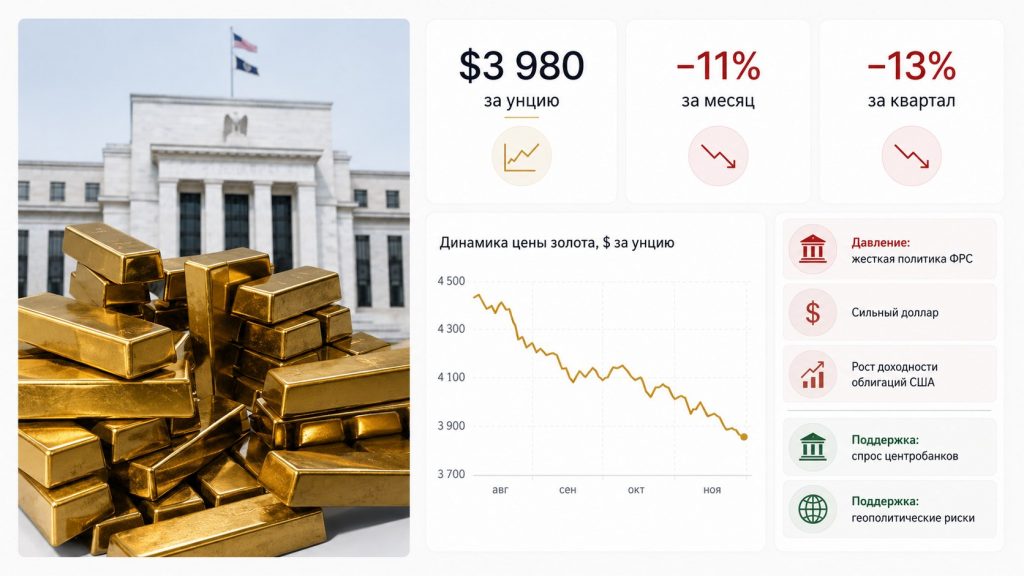

Золото падає третій день поспіль на тлі зростання прибутковості державних облігацій США та посилення очікувань, що Федеральна резервна система знову підвищить процентні ставки. Станом на 08:49 GMT 1 липня спотова ціна золота знизилася на 0,8% — до $3 974,75 за тройську унцію, тоді як серпневі ф’ючерси у США подешевшали на 1,3%, до $3 987,70. Про це повідомляє INTVua.com з посиланням на Reuters.

Нинішнє падіння продовжило різкий розворот на ринку дорогоцінних металів після сильного зростання попередніх періодів. Напередодні ціна золота опускалася до $3 942,99 за унцію — найнижчого рівня з листопада. За підсумками другого кварталу золото втратило 13,4%, показавши найгірший квартальний результат із другого кварталу 2013 року. Головним фактором тиску стало не зниження геополітичних ризиків, а переоцінювання майбутньої процентної політики ФРС.

Чому ціна золота опускається нижче $4 000

Розпродаж американських державних облігацій підштовхнув їхню прибутковість угору. У вівторок прибутковість десятирічних казначейських паперів США протягом сесії зростала на дев’ять базисних пунктів. У середу вона додала ще чотири базисні пункти та досягла приблизно 4,465%.

Зростання прибутковості облігацій безпосередньо посилює конкуренцію за інвестиційний капітал. Золото не приносить власнику процентного доходу, тоді як державні папери США забезпечують регулярні виплати. Коли ринкові ставки підвищуються, частина інвесторів скорочує позиції у дорогоцінному металі та переходить у дохідні активи.

Одночасно зміцнився долар. Оскільки золото котирується в американській валюті, сильніший долар робить метал дорожчим для покупців, які використовують євро, юані, єни та інші валюти.

На ринок одночасно тиснуть три чинники:

- підвищення прибутковості казначейських облігацій США;

- очікування нового підвищення ставки Федеральної резервної системи;

- зміцнення долара щодо інших основних валют.

Поєднання цих факторів зменшило попит не лише на фізичне золото, а й на біржові фонди, забезпечені дорогоцінним металом.

Аналітик UBS Джованні Стауново пов’язав падіння з жорсткішими сигналами від представників американського центробанку.

«Слабкість частково спричинена коментарями Гаммак і тим, що учасники ринку закладають більше підвищень ставок» (Джованні Стауново, аналітик UBS, коментар Reuters 1 липня 2026 року).

За словами Стауново, очікування подальшого підвищення ставок уже вплинули на інвестиційний попит. В останні дні фонди ETF, пов’язані із золотом, знову фіксували відтік коштів.

Які сигнали ФРС змінили очікування інвесторів

Федеральний комітет з операцій на відкритому ринку 17 червня залишив цільовий діапазон ставки за федеральними фондами на рівні 3,50–3,75%. У заяві ФРС зазначено, що економічна активність у США продовжує зростати стійкими темпами, ринок праці суттєво не погіршився, а інфляція залишається вищою за цільовий показник у 2%.

Фактична ефективна ставка за федеральними фондами наприкінці червня становила 3,63%. За офіційними даними ФРС, дохідність десятирічних казначейських облігацій 29 червня дорівнювала 4,38%, а 30-річних — 4,86%. Ці показники підтверджують, що довгострокова вартість позик залишається високою навіть без негайної зміни ключової ставки.

Президент Федерального резервного банку Клівленда Бет Гаммак раніше заявила, що збереження ставок на поточному рівні є виправданим, однак стійка інфляція може вимагати додаткових дій.

«Якщо останні тенденції збережуться, політиці незабаром може знадобитися реагувати на ризик стійко високої інфляції» (Бет Гаммак, виступ Федерального резервного банку Клівленда 2 червня 2026 року).

Після її нових коментарів учасники ринку посилили ставки на подальше підвищення вартості кредитування. За даними CME FedWatch, які наводить Reuters, трейдери оцінювали ймовірність підвищення ставки до вересня майже у 67%. Сервіс CME FedWatch розраховує такі ймовірності на основі цін ф’ючерсів на федеральні фонди.

Ринок стежитиме за кількома подіями, здатними змінити ці очікування:

- даними ADP щодо зайнятості у приватному секторі США;

- офіційним звітом про кількість робочих місць поза сільським господарством;

- виступами керівників ФРС та інших центральних банків;

- протоколом засідання ФРС 16–17 червня, запланованим до публікації 8 липня;

- наступним засіданням FOMC 28–29 липня.

Сильні показники зайнятості можуть підтвердити, що американська економіка витримує високі ставки, і дозволити ФРС довше зберігати жорстку політику. Слабкі дані, навпаки, здатні зменшити ймовірність нового підвищення.

Золото завершило найгірший квартал із 2013 року

За підсумками другого кварталу фронтальний ф’ючерсний контракт на золото подешевшав на 13,4% — до $4 022,90 за унцію. Це стало найгіршим квартальним результатом із квітня–червня 2013 року. Основна частина падіння припала на червень.

Срібло за той самий квартал втратило 20,4% і завершило його на рівні $59,477 за унцію. Для срібла це найгірша квартальна динаміка з першого кварталу 2020 року та найбільше місячне падіння з вересня 2011-го.

Аналітики MUFG вказали, що короткостроковий тиск на золото пов’язаний із міцним доларом, зниженням енергетичних цін і очікуванням тривалого періоду високих ставок.

«Золото, ймовірно, залишатиметься під тиском через стійкий долар і очікування високих ставок» (аналітики MUFG, коментар The Wall Street Journal наприкінці червня 2026 року).

Падіння відбулося попри збереження міжнародної напруженості. Зазвичай загроза військової ескалації підтримує золото як захисний актив, однак цього разу процентний фактор і прибутковість облігацій переважили попит, пов’язаний із геополітикою.

Як на золото впливає ситуація навколо Ірану

Невизначеність навколо контактів між США та Іраном залишається додатковим фактором для ринку. За даними Reuters, Тегеран відмовився від зустрічі з високопоставленими американськими представниками, які прибули до регіону після нового спалаху бойових дій.

Водночас геополітична напруженість впливає на золото через кілька різних каналів. Загроза розширення конфлікту здатна збільшувати попит на захисні активи. Однак подорожчання енергоносіїв може підтримувати інфляцію, а стійкіший ціновий тиск підвищує ймовірність жорсткої відповіді ФРС.

Саме цей другий механізм став визначальним для котирувань наприкінці червня та на початку липня. ФРС у червневій заяві прямо пов’язала частину інфляційного тиску із перебоями у постачанні та подорожчанням окремих категорій товарів, зокрема енергоносіїв.

Через це геополітична криза не забезпечила золоту автоматичного зростання: інвестори одночасно оцінювали ризик інфляції, підвищення ставок і зміцнення долара.

Інші дорогоцінні метали також дешевшають

Падіння охопило весь сектор дорогоцінних металів. Станом на ранок 1 липня спотова ціна срібла знизилася на 1,4% — до $57,75 за унцію. Платина втратила 0,6% і торгувалася біля $1 542,70, попередньо опустившись до найнижчого рівня з листопада. Паладій подешевшав на 1,4% — до $1 187,01 за унцію.

Така синхронна динаміка показує, що рух пов’язаний не лише зі специфічними факторами ринку золота. Інвестори переоцінюють весь сегмент металів на тлі дорожчих запозичень, сильнішого долара та скорочення позицій у біржових фондах.

Найближчий напрямок ціни золота залежатиме насамперед від американської статистики та сигналів ФРС. На початку торгів 1 липня метал уже перебував нижче психологічної позначки $4 000 за унцію, а ринок закладав високу ймовірність чергового підвищення ставки до вересня.

Зафіксовані на 1 липня показники:

- спотове золото — $3 974,75 за унцію, падіння на 0,8%;

- серпневі ф’ючерси — $3 987,70, падіння на 1,3%;

- мінімум попередньої сесії — $3 942,99;

- квартальне падіння ф’ючерсів — 13,4%;

- прибутковість десятирічних облігацій США — близько 4,465%;

- оцінена ринком імовірність підвищення ставки до вересня — майже 67%.

Наступними ключовими орієнтирами стануть звіт про зайнятість у США, протокол червневого засідання ФРС і рішення комітету наприкінці липня. До появи нових даних золото залишається під тиском високої прибутковості американських облігацій та очікувань подальшого посилення грошово-кредитної політики.

Читайте також: Україна залучила понад 10 млрд євро: у Гданську підписали 160 угод на відновлення